Dans le contexte économique actuel, il devient extrêmement facile de faire des achats à crédit. Si-bien que les Canadiens sont maintenant à un niveau d’endettement jamais vu auparavant. Le crédit est certainement un moyen efficace pour soutenir une économie fragile car elle favorise la consommation. Les profits des entreprises sont donc au rendez-vous ce qui leur permet de continuer d’employer leur personnel.

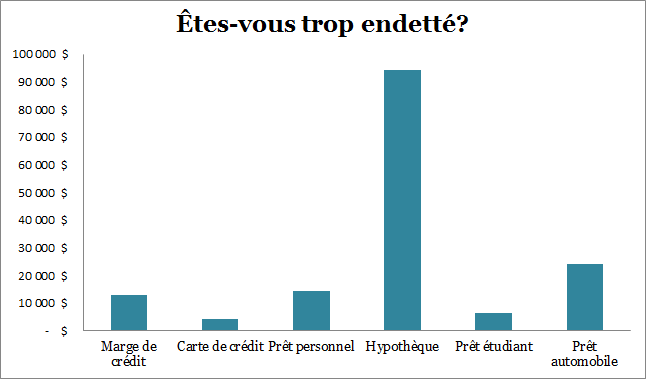

Par contre, il y a une limite maximale que nous pouvons atteindre comme consommateurs en terme d’endettement. L’idée n’est pas d’éliminer toute dette de votre portrait financier, mais plutôt d’avoir un équilibre entre la dette, l’épargne et l’achat comptant. Par exemple, les cartes de crédit, les marges de crédit et les prêts personnels sont supposés être des dettes à très court terme. Lorsqu’on utilise ces moyens de financement à long terme, les taux d’intérêt élevés deviennent des montants exorbitants en dollars. D’un autre côté, le prêt hypothécaire, le prêt automobile et le prêt étudiant sont des dettes qui sont plus acceptables sur le long terme. Une liste trop longue de dettes peut finir par peser lourd sur l’état de vos finances et certainement sur votre moral aussi.

Réduire l’endettement?

D’abord, il faut cesser la surconsommation. Posez-vous la question : à chaque mois, est-ce que je dépense plus que mon revenu net mensuel? Autrement dit, êtes-vous constamment en train de vous endetter? La gestion de votre budget devient primordiale afin de réussir à renverser la vapeur. Un refinancement hypothécaire peut aussi être envisagé, c’est une façon de réutiliser l’équité de votre maison pour vous débarrasser de vos mauvaises dettes. Cependant, ceci implique de financer vos dettes qui étaient à court terme, sur le très long terme dans le but de libérer un montant mensuel important pour équilibrer le budget.

Éliminer les frais inutiles!

Avez-vous des assurances vie et invalidité sur chacun de vos prêts? Ces assurances peuvent vous couter de petites fortunes annuellement. Pensez plutôt à une assurance-vie temporaire qui englobera tous vos besoins en une seule police. Vous sauverez ainsi de l’argent mensuellement en plus d’être mieux assuré, car votre montant d’assurance ne sera pas dégressif contrairement aux assurances sur vos dettes. Le même principe s’applique pour l’assurance-salaire qui ne se limitera pas au montant de vos dettes mais plutôt à un pourcentage de votre salaire qui vous permettra de maintenir votre cout de vie jusqu’à l`âge 65 ans.

Un planificateur financier est en mesure d’avoir une vision globale de votre portrait financier afin de vous guider vers les bonnes actions à entreprendre dans la gestion de votre endettement.

[al2fb_comments_plugin]